Brosur Pinjaman KUR BRI 2025: Bocoran Terbaru!

Kabar Gembira! KUR BRI 2025 Sudah Dibuka: Bunga Rendah, Tanpa Jaminan!

Assalamualaikum warahmatullahi wabarakatuh, AA Teteh! Apa kabar semuanya? Semoga selalu dalam keadaan prima dan dompetnya tebal ya! Ana punya kabar super duper gembira nih buat Anda para pelaku UMKM yang sedang berjuang mengembangkan usaha. Siap-siap karena KUR BRI 2025 sudah resmi dibuka! Bayangkan, pinjaman dengan bunga rendah, tanpa jaminan pula! Kurang asoy apa coba?

Bye-bye Tahun 2024 yang Penuh Tantangan, Welcome KUR BRI 2025!

Ana tahu, tahun 2024 kemarin mungkin terasa seperti mendaki gunung tanpa oksigen. Ekonomi serba sulit, cari pinjaman sana-sini ditolak. Tapi jangan patah semangat, AA Teteh! Ingat, hidup itu seperti roda berputar. Kadang di atas, kadang di bawah. Nah, sekarang saatnya kita bangkit lagi dengan semangat membara! Pemerintah, melalui BRI, kembali membuka kran KUR dengan kuota yang bikin mata melotot: Ratusan Triliun Rupiah! Wow banget kan?

Rincian Bunga KUR BRI 2025: Bikin Dompet Tersenyum Lebar

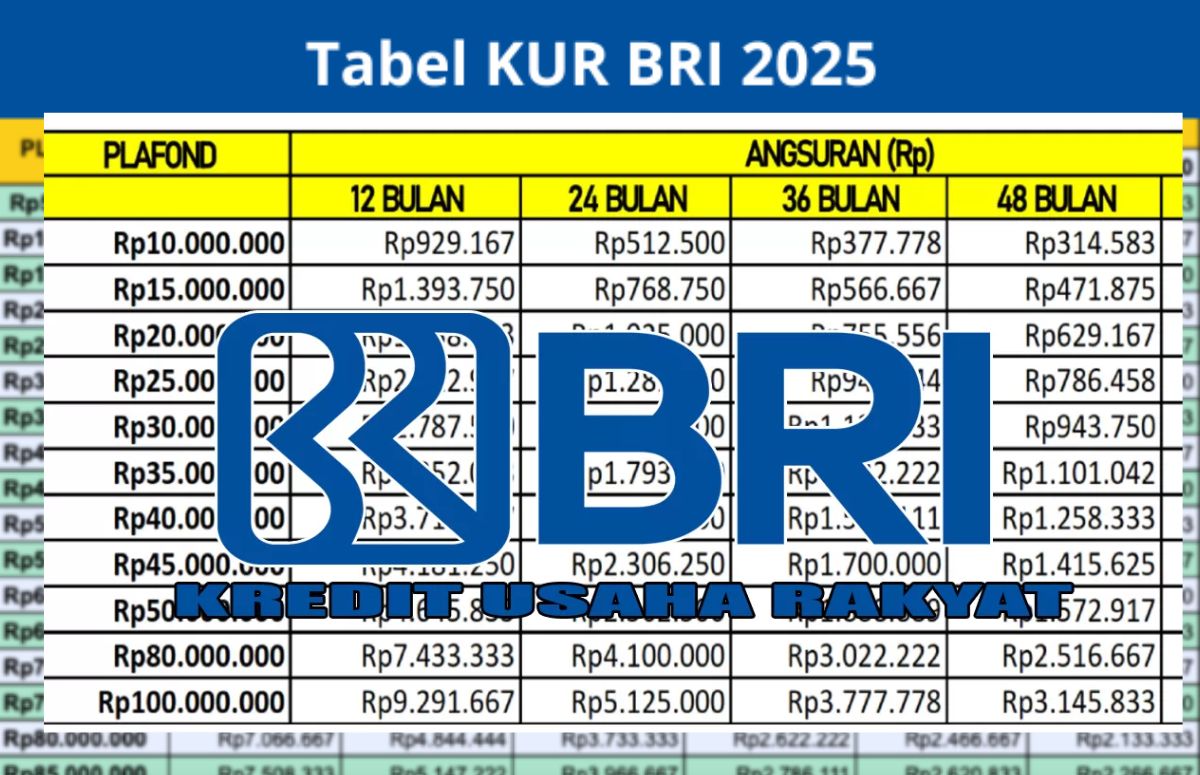

Oke, sekarang mari kita bedah rincian bunga KUR BRI 2025 ini. Dijamin bikin AA Teteh makin semangat! Pinjaman mulai dari Rp1 juta sampai Rp500 juta, dengan rincian sebagai berikut:

- Super Mikro: Bunga cuma 3% per tahun! Pinjaman Rp1 juta - Rp10 juta, tenor 6 bulan - 3 tahun. Cocok buat yang baru merintis usaha kecil-kecilan.

- Mikro: Bunga 6-9% per tahun. Plafon Rp11 juta - Rp100 juta, tenor 6 bulan - 3 tahun. Pas buat yang usahanya sudah mulai berkembang.

- Kecil: Bunga 6-9% per tahun. Plafon Rp101 juta - Rp500 juta, tenor 6 bulan - 3 tahun. Buat yang mau ekspansi usaha lebih besar lagi.

Bayangkan, AA Teteh! Bunga serendah ini, jauh lebih murah daripada pinjaman komersial yang bunganya bisa bikin kepala pusing tujuh keliling. Pinjamannya gede, bunganya kecil, tanpa jaminan pula! Ini sih namanya rezeki nomplok!

Contoh Simulasi: Biar Lebih Jelas dan Nggak Bikin Bingung

Biar nggak cuma teori, Ana kasih contoh simulasi biar AA Teteh lebih paham. Misalkan, Anda pinjam KUR BRI Rp10 juta dengan tenor 1 tahun dan bunga 6%. Cicilan per bulan Anda cuma Rp950.000. Kalau dikalikan 12 bulan, total yang Anda bayarkan Rp11.400.000. Artinya, bunga yang Anda bayar cuma Rp400.000 setahun atau sekitar Rp33.000 per bulan! Murah banget kan?

Coba bandingkan dengan pinjaman komersial. Dengan pinjaman yang sama, Rp10 juta, bunga 6%, setoran per bulan bisa mencapai Rp1.050.000. Total yang harus Anda bayar Rp12.600.000. Artinya, Anda harus membayar bunga sebesar Rp1.600.000 setahun! Selisihnya lumayan banget kan? Bisa buat beli bakso satu gerobak tuh!

Tanpa Jaminan? Serius Nih?

Nah, ini dia yang paling bikin semangat! Untuk pinjaman Rp1 juta sampai Rp100 juta, AA Teteh nggak perlu pusing mikirin jaminan! Nggak perlu sertifikat rumah, nggak perlu BPKB motor. Cukup dengan usaha yang produktif dan kemauan untuk membayar cicilan tepat waktu. Tapi ingat ya, AA Teteh, bayar cicilan itu wajib hukumnya! Jangan sampai telat, biar bisa terus menikmati fasilitas KUR BRI di masa depan.

Kalau pinjaman komersial, jangan harap bisa dapat tanpa jaminan. Bank pasti minta sertifikat rumah atau aset berharga lainnya sebagai jaminan. Mereka akan menilai harga pasar agunan tersebut. Ribet kan?

Apa Itu KUR BRI? Biar Nggak Penasaran

Buat yang masih bertanya-tanya, apa sih KUR BRI itu? Jadi, KUR BRI itu adalah program pembiayaan yang dirancang khusus untuk mendukung para pelaku UMKM di Indonesia. Tujuannya jelas, membantu AA Teteh mengembangkan usaha dengan pinjaman berbunga rendah dan tenor yang fleksibel.

Jenis-Jenis KUR BRI 2025: Pilih Sesuai Kebutuhan Anda

Ada beberapa jenis KUR BRI yang bisa Anda pilih, sesuai dengan kebutuhan dan skala usaha Anda:

- KUR Mikro: Plafon hingga Rp50 juta, bunga 6% per tahun, tanpa agunan tambahan. Tenor maksimal 3 tahun (KMK) atau 5 tahun (KI).

- KUR Kecil: Plafon Rp50 juta - Rp500 juta, bunga 6% per tahun, memerlukan agunan sesuai kebijakan bank. Tenor maksimal 4 tahun (KMK) atau 5 tahun (KI).

- KUR TKI: Plafon hingga Rp25 juta, bunga 6% per tahun, tanpa agunan tambahan. Tenor sesuai masa kontrak kerja (maksimal 3 tahun).

Syarat Pengajuan KUR BRI: Gampang Kok!

Syarat pengajuan KUR BRI juga nggak ribet kok. Yang penting, Anda adalah WNI, punya usaha produktif yang sudah berjalan minimal 6 bulan, dan tidak sedang menerima kredit dari bank lain (kecuali kredit konsumtif seperti KPR, KKB, atau kartu kredit).

Dokumen yang perlu disiapkan juga standar saja: fotokopi KTP, kartu keluarga, surat izin usaha (IUMK atau surat izin usaha lainnya), NPWP (untuk pinjaman di atas Rp50 juta), dan bukti agunan tambahan (untuk KUR Kecil).

Simulasi Angsuran: Biar Ada Gambaran

Misalnya, Anda pinjam Rp9 juta dengan tenor 5 tahun (60 bulan). Angsuran per bulan Anda sekitar Rp175.000. Tapi ingat ya, angka ini bisa berbeda tergantung jumlah pinjaman dan tenor yang Anda pilih.

Jangan Ragu, Segera Ajukan KUR BRI!

Jadi, tunggu apa lagi, AA Teteh? Jangan sia-siakan kesempatan emas ini! Segera hubungi kantor BRI terdekat atau kunjungi situs resmi Bank BRI untuk informasi lebih lanjut. Jangan biarkan usaha Anda jalan di tempat karena kekurangan modal. Dengan KUR BRI, impian Anda untuk mengembangkan usaha bisa jadi kenyataan!

Oke deh, AA Teteh, sekian dulu informasi dari Ana. Semoga bermanfaat dan sampai jumpa di artikel selanjutnya! Wassalamualaikum warahmatullahi wabarakatuh.

Posting Komentar